| |

| |

แนวทางปฏิบัติเกี่ยวกับการจัดเก็บภาษีเงินได้บุคคลธรรมดาจากสามีและภริยาปี 2555

| Views: 19726 Last Updated: 06/11/2012 21:52 |

|

|

ข้อ 1 การเก็บภาษีเงินได้จากสามีและภริยาสาหรับปีภาษี 2555 เป็นต้นไปนั้น มิให้ถือว่าเงินได้พึงประเมินของภริยาเป็นเงินได้ของสามี ในกรณีสามีภริยาต่างฝ่ายต่างมีเงินได้ สามีและภริยาต่างฝ่ายต่างมีหน้าที่ ยื่นรายการและเสียภาษีเงินได้ในนามตนเอง ส่วนกรณีเงินได้พึงประเมินที่เกิดจากการทำกิจการร่วมกัน หรือที่มิได้พิสูจน์ว่าเป็นเงินได้ของฝ่ายใด ให้ยื่นรายการและเสียภาษีในนามคณะบุคคลที่มิใช่นิติบุคคล (อ้างอิง http://www.rd.go.th/publish/fileadmin/download/regulation200955.pdf)

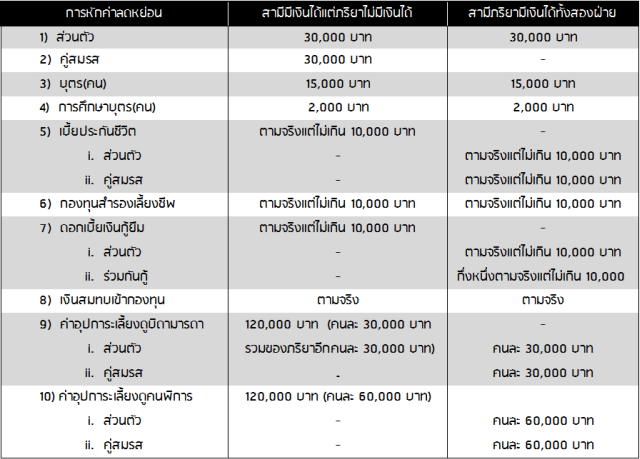

ข้อ 2 การยื่นรายการของสามีหรือภริยา ให้หักลดหย่อนได้ ดังต่อไปนี้

สำหรับท่านที่ใช้ EASY-ACC Payroll ต่ำกว่า Build 1300 สามารถดาวน์โหลดอัพเดทล่าสุด คลิกที่นี่

|

|

|

|

หมวดหมู่

หมวดหมู่